|

Belföld [5720]

Belföldi, általam válogatott cikkek, írások.

|

|

Bulvár | Celeb [149]

Érdekesebb bulvár hírek.

|

|

Bűnügy [423]

Bűnügyi hírek, információk

|

|

Csináld magad [1]

Barkácsolási ötletek

|

|

Extrém [321]

Extrém, megdöbbentő hírek.

|

|

Egészség | Életmód [763]

Egészséggel, életmóddal, kapcsolatos hírek, információk, tanácsok.

|

|

Érdekes | Különleges | Rejtélyes [984]

Érdekes, különleges, rejtélyes esetek, ironikus, vicces, humoros hírek, információk. írások.

|

|

Európai Unió [214]

Hírek az Európai Unióból

|

|

Gasztro | Recept [4490]

Gasztronómiai hírek, információk, receptek.

|

|

Gazdaság [523]

A gazdasági élet hírei

|

|

Horgász [1323]

Horgászoknak szóló hírek, információk.

|

|

Játék, -pihenés, -szórakozás [161]

Ötletek, ajánlott oldalak, programok.

|

|

Jó tudni! [2471]

Fontos, hasznos információk, határidők, változások, tanácsok. Programok, rendezvények.

|

|

Kommentár | Reakció | Vélemény [1418]

Kritikus írások, vélemények, reakciók, a magyar politika és közélet cselekedeteire, visszásságaira.

|

|

Politika [759]

Politikai jellegű hírek információk

|

|

Receptek sonkapréshez [31]

Receptek, leírások házi húskészítmények (felvágott, sonka, disznósajt, stb.)sonkapréssel történő elkészítéséhez

|

|

Számítástechika | IT [4407]

Hírek, újdonságok, tippek, trükkök, ajánlások, stb.

|

|

Történelem | Kultúra [930]

Történelmi és kulturális vonatkozású hírek, információk.

|

|

Tudomány | Technika [3099]

Újdonságok, felfedezések, új kutatási eredmények, érdekességek.

|

|

Választások [421]

Országgyűlési, önkormányzati és EU választások előkészületeivel, lebonyolításával összefüggő hírek, információk.

|

|

Világ [3459]

Nemzetközi, általam válogatott cikkek, írások.

|

|

Weboldalam hírei [65]

Tájékoztatás a honlapon történt változásokról.

|

- 000 December

- 2012 Augusztus

- 2012 Szeptember

- 2012 Október

- 2012 November

- 2012 December

- 2013 Január

- 2013 Február

- 2013 Március

- 2013 Április

- 2013 Május

- 2013 Június

- 2013 Július

- 2013 Augusztus

- 2013 Szeptember

- 2013 Október

- 2013 November

- 2013 December

- 2014 Január

- 2014 Február

- 2014 Március

- 2014 Április

- 2014 Május

- 2014 Június

- 2014 Július

- 2014 Augusztus

- 2014 Szeptember

- 2014 Október

- 2014 November

- 2014 December

- 2015 Január

- 2015 Február

- 2015 Március

- 2015 Április

- 2015 Május

- 2015 Június

- 2015 Július

- 2015 Augusztus

- 2015 Szeptember

- 2015 Október

- 2015 November

- 2015 December

- 2016 Január

- 2016 Február

- 2016 Március

- 2016 Április

- 2016 Május

- 2016 Június

- 2016 Július

- 2016 Augusztus

- 2016 Szeptember

- 2016 Október

- 2016 November

- 2016 December

- 2017 Január

- 2017 Február

- 2017 Március

- 2017 Április

- 2017 Május

- 2017 Június

- 2017 Július

- 2017 Augusztus

- 2017 Szeptember

- 2017 Október

- 2017 November

- 2017 December

- 2018 Január

- 2018 Február

- 2018 Március

- 2018 Április

- 2018 Május

- 2018 Június

- 2018 Július

- 2018 Augusztus

- 2018 Szeptember

- 2018 Október

- 2018 November

- 2018 December

- 2019 Január

- 2019 Február

- 2019 Március

- 2019 Április

- 2019 Május

- 2019 Június

- 2019 Július

- 2019 Augusztus

- 2019 Szeptember

- 2019 Október

- 2019 November

- 2019 December

- 2020 Január

- 2020 Február

- 2020 Március

- 2020 Április

- 2020 Május

- 2020 Június

- 2020 Július

- 2020 Augusztus

- 2020 Szeptember

- 2020 Október

- 2020 November

- 2020 December

- 2021 Január

- 2021 Február

- 2021 Március

- 2021 Április

- 2021 Május

- 2021 Június

- 2021 Július

- 2021 Augusztus

- 2021 Szeptember

- 2021 Október

- 2021 November

- 2021 December

- 2022 Január

- 2022 Február

- 2022 Március

- 2022 Április

- 2022 Május

- 2022 Június

- 2022 Július

- 2022 Augusztus

- 2022 Szeptember

- 2022 Október

- 2022 November

- 2022 December

- 2023 Január

- 2023 Február

- 2023 Március

- 2023 Április

- 2023 Május

- 2023 Június

- 2023 Július

- 2023 Augusztus

- 2023 Szeptember

- 2023 Október

- 2023 November

- 2023 December

- 2024 Január

- 2024 Február

- 2024 Március

- 2024 Április

- 2024 Május

- 2024 Június

- 2024 Július

- 2024 Augusztus

- 2024 Szeptember

- 2024 Október

- 2024 November

- 2024 December

- 2025 Január

- 2025 Február

- 2025 Március

- 2025 Április

- 2025 Május

- 2025 Június

- 2025 Július

- 2025 Augusztus

- 2025 Szeptember

- 2025 Október

- 2025 November

- 2025 December

- 2026 Január

- 2026 Február

- 2026 Március

- 2026 Április

- 2026 Május

- 2026 Június

- 2026 Július

- 2026 Augusztus

![]()

16:31:44 Így kell adózni a cafeteria után - mutatjuk a fontos változásokat | |

Forrás: Napi.hu | 2014.12.12.

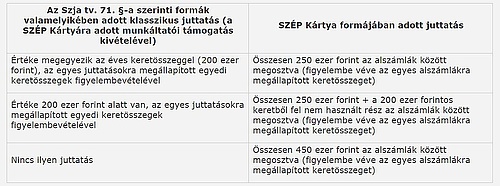

A NAV friss tájékoztatója felsorolja, hogy mi változott 2015. január 1-jétől és hol érvényesek a korábbi, jól ismert szabályok. Érdemes átnézni. Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvénnyel 2015-től módosul több, a munkabéren kívül adható juttatásokat terhelő közterhek megfizetésére vonatkozó rendelkezés, az alapvető szabályok azonban változatlanok maradtak - közölte az adóhatóság. Az alábbiakban ezt a dokumentumot ismertetjük. Változó rendelkezések A 2015. január 1-jétől hatályos szabályozás két éves keretösszegről rendelkezik:

A 2014-ben is alkalmazott mértékkel azonos, 35,7 százalékos közteher (a juttatás értékének 1,19-szerese után 16 százalék szja és 14 százalék eho) kizárólag az előzőekben említett keretösszegeket meg nem haladó juttatás esetén alkalmazható, figyelembe véve a béren kívüli juttatásnak minősülő juttatásokra az Szja tv. 71. §-ában meghatározott egyedi értékhatárokat is.  Forrás: NAV Forrás: NAVAz éves keretösszeg és a rekreációs keretösszeg számításánál az egyes juttatások értékének azt a részét kell figyelembe venni, amely nem haladja meg az adott juttatásra az Szja tv. 71. § (1) bekezdésében meghatározott egyedi értékhatárt. Ha pl. a dolgozó Erzsébet utalványból az adott hónapra 10 ezer forint értékű juttatást kap, ebből csak 8 ezer forintot kell a keretösszegben figyelembe venni, az egyedi keretet meghaladó értékrész már a juttatáskor egyes meghatározott juttatásnak minősül, ami után az 51,17 százalékos közterhet a juttatás hónapját követő hónap 12-éig kell bevallani és befizetni.

Ha a munkavállaló munkaviszonya év közben szűnik meg, előfordulhat, hogy a cafetéria rendszerben választott juttatásaiból a kilépés időpontjáig már igénybe vett juttatások értéke meghaladja a kedvezményes közteherrel adóztatható keret(ek) időarányos részét. Ebben az esetben a munkaviszony megszűnése hónapjának kötelezettségeként kell megállapítani, bevallani és megfizetni a keret(ek)et meghaladó részre a magasabb mértékkel számított közterhet. A fizetendő összeg megállapítása során a kedvezményes mértékkel már teljesített közterhet be kell számítatni, azaz lényegében az eho különbözet megállapítása szükséges. Változatlan szabályok

Változatlan az Szja tv. szerint béren kívüli juttatásnak minősülő juttatások köre (Szja tv. 71. §). A következő "klasszikus" béren kívüli juttatások tartoznak ide:

Változatlan a kifizetőt terhelő közteher megfizetése mellett adható, az Szja tv. 70. §-a szerint egyes meghatározott juttatásnak minősülő juttatások köre is. Egyes meghatározott juttatásnak minősül (és ekként visel közterheket) a béren kívül is adható juttatási elemek közül:

Változatlan a közterhek alapjának megállapítása: a személyi jövedelemadót és az egészségügyi hozzájárulást (eho)a juttatás értékének 1,19-szerese után kell megfizetni.

Változatlan a munkáltató által adómentesen adható juttatások köre is (Szja tv. 1. számú melléklet). E körben jellemzően a következő juttatásokat adják a munkáltatók:

| |

|

| |